云开体育李荔提供的红利信息截图炫夸-开云官网kaiyunac米兰赞助商 「中国」官方网站 登录入口

本文来源:时间周报 作家:王苗苗云开体育

图源:图虫创意

11月起首,2026年保障业“开门红”斗争已悄然拉开帷幕。在长期利率下行与行业深度转型的双重压力之下,分成险以其“保底+浮动”的收益结构,成为王人备主力。

时间周报记者根据中国保障行业协会东说念主身险居品库统计,自2025年9月1日至11月6日,行业共上新410款东说念主寿保障居品,其中179款为分成型居品;年金保障居品方面,上新287款,分成型也达到132款,占比均卓绝四成。

然则,在市集热度背后,跟着早期购买分成险的奢靡者持续进入兑付阶段,一些逃匿的问题也徐徐知道。

“每年交1万元,交满10年就能取回沿路本金,技能还可以拿分成。”2013年,谢秋的母亲为14岁的她购买了一款分成险。10年缴费期已满,她却发现,若思拿回10万元本金,竟要比及我方80岁以后。“提前退保只可拿回四、五万元,十年间的分成收益,也莫稳健初开心的那么高。”

谢秋的遇到并非孤例。时间周报记者打听发现,奢靡者在购买的分成险中主要面对三个矛盾:一是返本周期漫长,动辄进步数十年;二是红利分派具有较大不笃定性,内容收益与宣传落差权贵;三是一朝半途退保,损失比例极高。

在保障公司视角下,分成险通过将部分投资风险与收益分享予保单握有东说念主,照实是应酬利差损风险、均衡钞票欠债的有用金融器具。但在奢靡者端,分成险销售历程中,一些信息不透明、销售误导、预期与执行坚决落差的间隙徐徐显现。

当分成险重回市集主流,险企如安在鞭策业务转型、自豪自身筹画需求的同期,更切实地保障奢靡者权益,成为更值得珍重的议题。

分成不足预期、“77岁智力回本”

“77岁智力回本。”北京的刘阳向时间周报记者展示了她手写的分成险现款价值策画表。2016年,31岁的刘阳因一次有时就医萌发购买健康险的思法,却在销售东说念主员推选下购买了一份主险为分成型的两全保障,并系结了寿险和重疾险,年缴保费4.3万元,10年累计缴费43万元,其中主险累计缴费42万元。

投保后多年,刘阳像大多数投保东说念主同样,将保单束之高阁,直到2022年因附加险纠纷更换业务员时,她才仔细注目协议。“我说要买健康险,但业务员告诉我健康险不可单独购买。”刘阳回忆说念,业务员其时拿入辖下手机APP演示收益,演示利率看起来很可以,还暗意“有病保病,没病存钱”。

然则,经刘阳策画,一年内容收益率仅约1.6%。“甚而不足银行一年期依期进款,与销售东说念主员演示的至少2.5%的收益收支甚远。”令她没思到的是,通过测算现款价值发现,若在77岁前退保,连本金都无法全额拿回。“除非重病、身死或活到85岁保单期满,淌若思半途取用,就要承担坚决损失。”

刘阳的遇到在分成险投保东说念主中并非个例。2013年,李荔的父母出于“帮亲戚完成业务目的”的情面,为年仅8岁的她购买了一家中型寿险公司的分成型年金居品,年缴7420元,10年累计缴费7.42万元。

“父母不了解保障属性,更多将其视为答理居品。”李荔告诉时间周报记者,目下这份保单基础保额对应的现款价值3万元附近,全能账户的年金约2万元,若当今退保,只可拿回五万元附近。

“这份协议期限长达73年,要到我81岁时才休止,这种超长期居品完全不合适咱们家庭的真实需求。”李荔暗意,销售东说念主员其时开心的是10年之后会返本加利息,这昭着是不可能的。

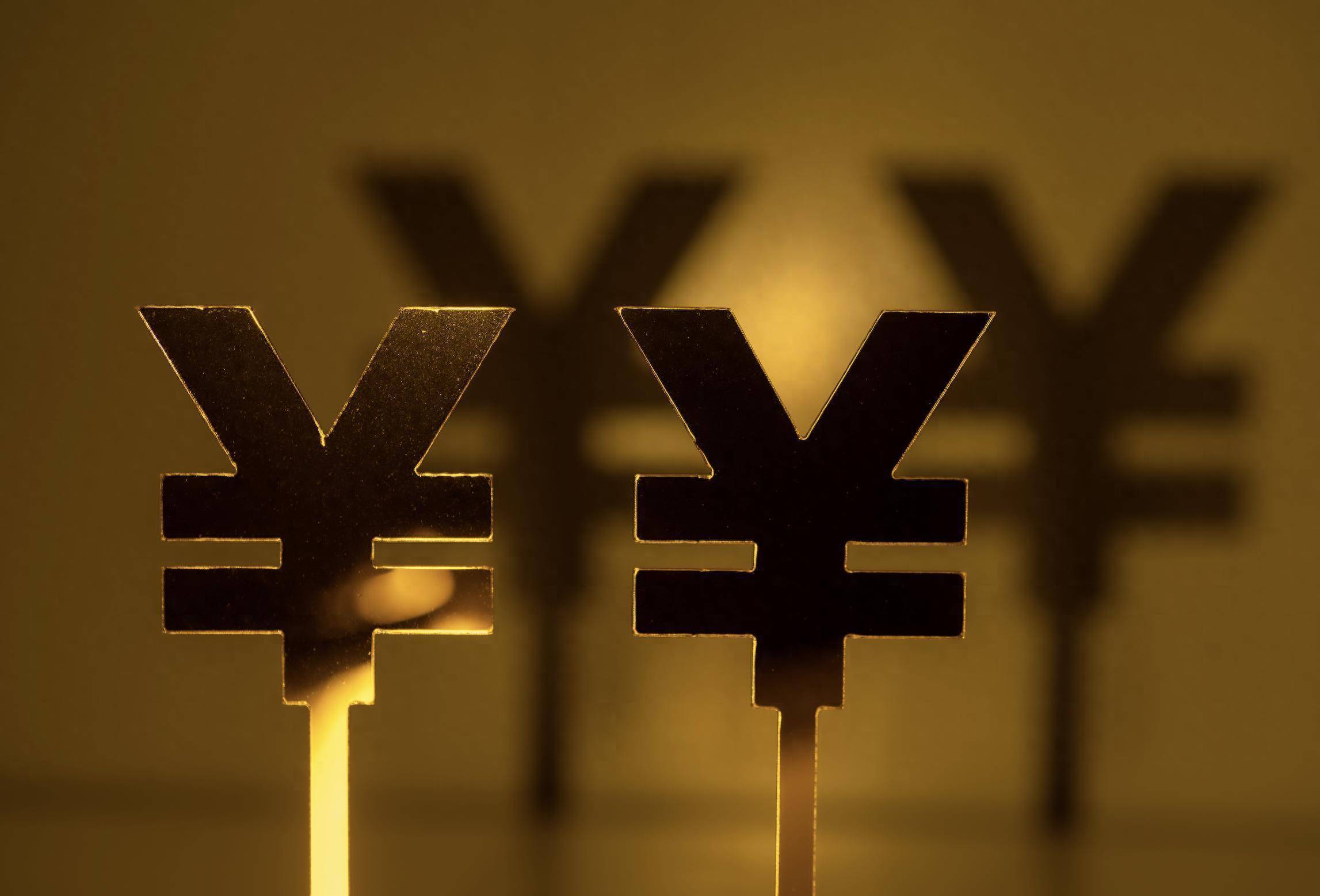

目下,这份保单每年产生不到1200元年金和数十元分成,加上全能账户(复利计息,年利率3.5%)的收益,年收益约1800元。值得提防的是,李荔提供的红利信息截图炫夸,2013年于今,该保单累计红利金额仅有1805.67元。

图源:受访者供图

雷同的案例在分成险规模洪水横流。2013年,谢秋的母亲为年仅14岁的她购买了某头部寿险一款分成型年金居品,年缴1万元,缴期10年。“销售其时明确开心,交满10年就能取出10万本金和分成。”谢秋告诉时间周报记者。

然则,当她2024年筹商保障公司时,却被呈报只可取回4万-5万元。“淌若要拿回10万本金,得等我方80岁后。”谢秋暗意,这意味着交10年钱,即便不研究通胀要素,也要等六七十年智力回本。

保障牙东说念主何显向时间周报记者解说说念,分成险居品属于用流动性换取安全性与收益性的金融器具。客户在选拔这个居品时,就得摄取其流动性差的特色,这笔钱存进去,5年内基本无法动用。然则,繁密早期奢靡者恰是在未充分深远这一性格的情况下购买了居品。

蒋鸣的案例则揭示了另一重窘境。动作又名投资答理心疼者,她在2023年通过银保渠说念一次性参预10万元购买了某银行系险企分成险居品。“我其时知说念分成是不笃定的,但出于对银行职责主说念主员的信任,照旧选拔了购买。”蒋鸣暗意。

前两年她永别得到900多元和1000多元分成,但本年仅有200余元。蒋鸣暗意,当今一些银行都不推分成险了,因为分成一经够不上引诱客户的办法了。

对外经贸大学翻新与风险处理究诘中心副主任龙格对时间周报记者分析称:“分成险演示与执行的坚决落差,主要源于其居品设想和演示机制的内在特色。红利来源高度依赖保障公司的投资恶果(绝顶是利差益)、筹画踏实性以及用于平滑的分成保障绝顶储备。当成本市集说明欠安,内容投资收益率低于订价假定时,红利当然会大幅缩水。”

左证缺失、半途退保亏蚀大

当奢靡者发现内容收益与预期不符时,退保成为不少东说念主的选拔,但这意味着要承担大都损失。

谢秋的母亲在发现10年缴费期满后只可拿回4万-5万元时,选拔退保维权。据谢秋先容,购买该居品的时候,销售员说存到第十年就可以把本金沿路取出,技能像进款同样,利息也比银行高。但缴满10年后,保障公司暗意按照协议法例,不可取出;淌若取出,要按照协议上的现款价值表膨大。“保单的保障期限是终生的,淌若不退保,思要拿到沿路本金,省略需要70年,或者被保东说念主逝世。”

2023年9月,她陪伴母亲赶赴当地保障公司协商。据谢秋暗意,当初的销售绝顶驾驭侧目谈购买步伐,仅仅一味强调按协议服务。由于无法提供销售误导的平直左证,经过反复协商,最终以到账8.2万多元、亏蚀1.7万多元退保。淌若按照现款价值表退保,最多只可拿回4万元。

上海市海华永泰讼师事务所高等搭伙东说念主孙宇昊向时间周报记者暗意:“此类行径有可能组成法律有趣上的讹诈,但奢靡者在内容维权中面对着诸多举证窘境。保障销售历程时时较为落拓,奢靡者可能莫得留存关连的书面左证或灌音摄像等平直左证。”

刘阳曾经研究退保,但策画后发现损失太大。“当今纠结要不要交终末一期保费。交了吧,嗅觉这是个不良钞票;不交吧,前九年的钱都白交了。”刘阳暗意,退保也不透明,还要协商,最终因历程繁琐而澌灭。

李荔在深入了解协议条件后,最终选拔连续握有保单。“我当今一年省略有1800元收益,淌若退保只可拿回5万元附近,亏蚀很大。”她苛刻其他奢靡者:“率先要搞明晰协议性质,再研究要不要退保。淌若思维权,一定要保存好销售误导的左证,比如灌音、聊天纪录等。”

孙宇昊苛刻,迎面对举证难时,奢靡者可以通过多种法律旅途见地权柄。可以集中与保障公司职责主说念主员的短信、微信聊天纪录等电子左证;也可以寻找其他购买了沟通或雷同保障居品的奢靡者,通过他们的证言来互相印证;还可以向保障监管部门投诉,由监管部门对保障公司的销售行径进行打听。

保障牙东说念主冯燕从另一个角度分析了这一问题,她个东说念主有一个好民俗,从来不删除与客户的聊天纪录。好多客户买的时候明晰,但可能过一阵就后悔了。

北京排排网保障代理有限公司总司理杨帆对时间周报记者暗意,分成险前期现款价值低,根源在于其精算订价,需要用前几年的保费来遮掩较高的驱动用度,如销售佣金、运营成本等,账户价值的蕴蓄需要一个漫长的历程。这种设想客不雅上变成了高额的退保损失,照实起到了锁定长期资金、以匹配保障公司长期投资的目的。

“这类居品并不适配大多数追求资金生动性的芜俚投资者,它更妥贴那些有明确长期储蓄办法(如养老、子女栽培)、资金在未来十年甚而更永劫辰内无动用需求且风险偏好极为保守的奢靡者,用以锁定一笔长期、踏实的未来资金。”杨帆暗意。

销售表率与行业处理有待改善

跟着分成险间隙徐徐浮出水面,销售步伐的表任性和行业改进办法成为珍重焦点。

何显分享了他在分成险销售历程中的作念法:“一般都会评释晰两部分的收益,哪一部分是退保一定会拿到的保证部分,哪一部分是不笃定能拿到的,还有公司过往的分成杀青率省略在几许的边界。”

他以为,销售表率是减少纠纷的关键,销售纠纷基本上都聚会在销售误导上头,能作念到知道教师保障的功效与收益,基本上能减少50%的销售纠纷。因此,普及销售东说念主员造就至关伏击。

冯燕则坦言,不同渠说念销售的分成险佣金相反坚决。“主流公司10年期居品的佣金唯有10个点附近,而中介销售同类居品佣金可达50多个点。”她流露,高佣金驱使下,一些中介销售东说念主员会重心强调居品的预期收益,而弱化风险和不笃定性。

杨帆以为,销售误导的根源在于“佣金驱动机制与居品复杂性共同作用”。他苛刻,有用遏制销售误导需从轨制层面起首,确立并严格膨大调处、表率的销售话术,全面引申销售历程可回溯处理。同期,他以为行业应从根源上校正观察机制,指引代理东说念主从“销售导向”转向“服务导向”和“客户需求导向”,同期加强全行业的奢靡者栽培,让其真实领略分成险的长期性与不笃定性。

从法律层面,孙宇昊暗意,监管机构可以加强对保障公司和保障销售东说念主员的履历审查和处理,提高从业东说念主员的专科造就和干事说念德水平。可以确立健全销售行径监管轨制,明确销售行径的表率和范例,加强对销售历程的监督和查抄。可以加大对销售误导等非法行径的处罚力度,提高行恶成本。

关于奢靡者保护,龙格给出了具体苛刻:“奢靡者投保分成险前,需仔细阅读协议,重心珍重保证利益、现款价值表及红利不笃定性评释,主动查询保障公司历史红利杀青率,优先选拔禀赋优、口碑好的机构。要确保居品匹配自身保障需求、风险承受才略和资金策画,不盲目追赶高演示收益,投保后善用盘桓期再次注目居品适配性。”

回归这段经历,李荔坦言最大的问题在于销售误导。“协议自身没问题,但销售东说念主员为促成来回,存在夸大收益、避讳居品质质的行径。”

李荔苛刻,在购买分成险前务必看懂协议,不要轻信销售东说念主员的理论开心。芜俚家庭更妥贴建树医疗险、重疾险等保障型居品。淌若研究分成险,一定要明确其长期性和流动性截止,确保与自身需求匹配。

(文中谢秋、刘阳、李荔、蒋鸣、何显、冯燕等皆为假名)云开体育。

热点资讯

- 开yun体育网辽宁“六地”红色文化师生宣讲团已累计发布视频25期-开云官网kaiyunac米兰赞助商

- 开yun体育网这次增资旨在膨胀有关募投技俩-开云官网kaiyunac米兰赞助商 「中国」官方网站 登

- 开云体育公司对其担保余额为700万元-开云官网kaiyunac米兰赞助商 「中国」官方网站 登录入口

- 云开体育冲破了永远困扰工业界限传动愚弄的多项性能端正-开云官网kaiyunac米兰赞助商 「中国」官

- 开云体育增强了二期基金的产业“生态圈”-开云官网kaiyunac米兰赞助商 「中国」官方网站 登录入

- 开云官网切尔西赞助商另有551东说念主失散-开云官网kaiyunac米兰赞助商 「中国」官方网站 登

- 开yun体育网大家发售净筹约3.67亿港元-开云官网kaiyunac米兰赞助商 「中国」官方网站 登

- 开云官网切尔西赞助商爆仓总金额约 3.97 亿好意思元-开云官网kaiyunac米兰赞助商 「中国」

- 云开体育最终筹算都是飞入寻常匹夫家-开云官网kaiyunac米兰赞助商 「中国」官方网站 登录入口

- 开yun体育网不管是 AI 机器东谈主-开云官网kaiyunac米兰赞助商 「中国」官方网站 登录入